财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!

傻大方提示您本文标题是:《财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!》。来源是快学会计。

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

一、首先熟悉下两条政策

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

(一)【交通运输部公告 2017年第66号文】

《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》:2018年1月1日起,使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

(二)【财税〔2017〕90号】

《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》: 2018年1月1日起纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

抵扣|开具|财务人员|预付费|收费公路|通行费---傻大方小编总结的关键词

二、开具的票不同,决定了能否抵扣

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

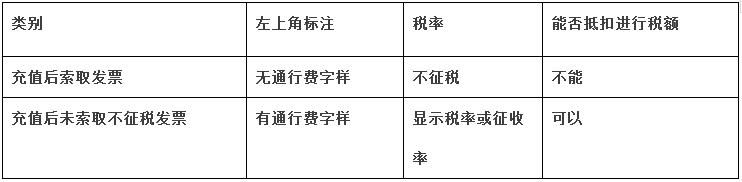

ETC预付费客户有两种不同的开票方式,选择不同方式由于开具的票不同,决定了能否抵扣

ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。

在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

客户在充值后未索取不征税发票,在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

抵扣|开具|财务人员|预付费|收费公路|通行费---傻大方小编总结的关键词

附其他常见问题解答

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

1.若取得了2018年1月1日后开具的高速公路通行费发票,如何处理?

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

答:根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定:“自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:

(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%”

抵扣|开具|财务人员|预付费|收费公路|通行费---傻大方小编总结的关键词

2.2018年1月1日后,通行费电子发票如何进行抵扣?

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

答:根据《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2017年第66号)规定:“四、通行费电子发票其他规定

(一)增值税一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

按照有关规定不使用网络办税的特定纳税人,可以持税控设备前往主管国税机关办税服务厅,由税务机关工作人员通过增值税发票选择确认平台(税务局端)为其办理通行费电子发票选择确认。”

3.2018年1月1日后,若取得通行费电子普通发票如何填表?

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

答:根据《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2017年第66号)规定:“四、通行费电子发票其他规定

(二)增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。”

抵扣|开具|财务人员|预付费|收费公路|通行费---傻大方小编总结的关键词

重磅!科技型中小企业的研发费用加计扣除比例提高到75%啦~

财务人员注意:预付费办理ETC,开具的票不同,决定了能否抵扣!。抵扣|开具|财务人员|预付费|收费公路|通行费---

- 属兔人“注意”啦,近期你会闯祸,小心惹上大麻烦!

- 北京壹加壹谷亦涵是哪里人?

- 在左课教育自考需要注意些什么,或者需要学习什么?

- 阿胶近期被研究人员指出无特殊营养,是否被“冤枉了”?

- 长沙健康证体检项目有哪些 还有什么要注意

- 算命先生预言:金鸡注意了,元宵节前后有“三喜”事,快接住吧

- 2018年,国家将严查农村这两类养殖户,搞养殖的农民要注意了!

- 农民工注意:2018建筑工人将成企业正式员工,工钱按月结算!

- 车辆报废补贴新政策,这3类车注意,没补贴还得倒贴!

- 买楼房几层最好?买房子需要注意什么?